投稿日:2024.04.25

今話題の「NISA」を学ぼう

保険・お金

今年スタートした新NISA。

何かと話題で「やらないと損!」などという話も聞こえてきますが

今まで投資とは無縁だった方にとっては

「始めてみたいけど本当に得なの?」

「私はパート主婦で、そんなに多く投資できないけどやった方がいいの?」

などなど、迷った挙句、手を付けていない人も多いのでは?

そこで今回は、ファイナンシャルプランナーの氏家さんに

NISAについていろいろ気になることを聞いてきました!

今、なぜ、こんなに話題なのか?

そのメリットはどんなことで、どのように使っていくのがいいのか、

ぜひ今後の参考にしてください。

NISAって何?

NISAとは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」で

投資で得られた利益は非課税、確定申告も不要という制度です。

イギリスにもともとあった「ISA」という制度をモデルにしたので、そこに日本のNを付け「NISA」になったそう。

出典:金融庁「NISA 特設ウェブサイト」より

https://www.fsa.go.jp/policy/nisa2/know/index.html

投資で得られた利益は、通常20.315%(以下、約20%と表記)の税金がかかりますが

NISAの場合は、下図で示すように非課税となるため

この税制メリットはかなり大きいと言えます。

通常の株取引などで利益が出ると20.315%の税金がかかってきます。

例えば100万円投資して利益が10万円出たとします。

すると通常だと10万円に約20%の税金がかかり、2万円引かれて

手元に残るのは108万円になりますが

NISAで利益が出た場合は、2万円が引かれないので

110万円すべてが手元に入ることになるのです。

つまり、NISAは、始めれば必ず儲かるわけではありません。

NISAは、あくまで「税金がお得な制度」です。

NISAのメリットを理解して、それを活かした投資をしましょう。

何が変わったの?

今年1月から始まった新NISA。

「新」といわれるからには「旧」があるわけですが、

主な変更点は3つです。

変更点① NISAが一本化

つみたて投資枠と

成長投資枠の併用が可能

変更点② 投資上限額が拡充

(上限1800万円)

(年間最大360万円)

変更点③ 非課税保有期間が無制限に

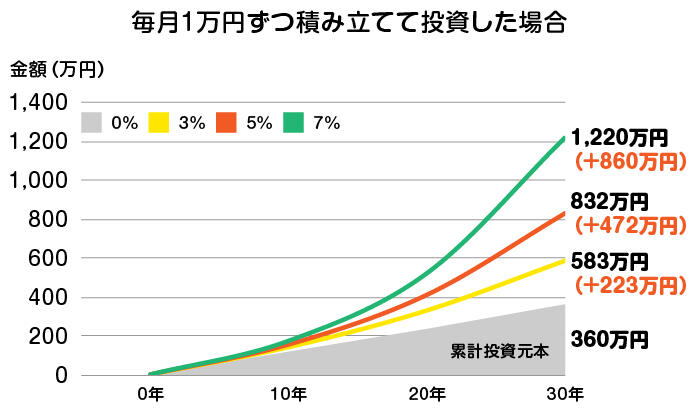

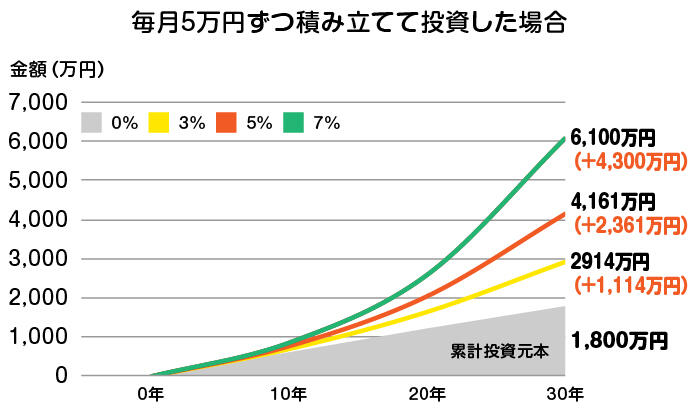

NISAは長期運用がオススメ

NISAは、投資で得られる利益が非課税になるため、

より多くの利益が得られる可能性がある、長期運用がオススメです。

なぜなら、上の図が示すように、長期で積立投資をして、利回りを得ることができれば、

短期と比べ、投資元本に対して、より多くの利益を得ることができるからです。

特に、今回の新NISAでは、非課税期間が「無期限」になったため、

長期運用することで非課税効果は今までよりも大きくなります。

よって、NISAのメリットを活かすには、長期運用がオススメです。

運用なんてやったことがないけど、私でもできるの?

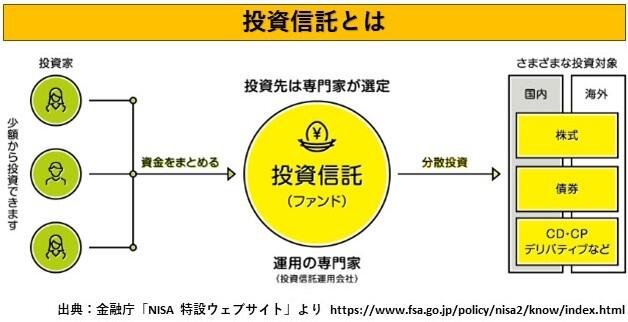

NISAは、株式か投資信託を使って投資します。

株式も選択できますが、運用初心者の方は投資信託の方が始めやすいそうです。

理由は3つです。

①運用初心者で運用知識に不安があっても大丈夫

→投資信託はプロがあなたの代わりに運用をしてくれるから、

自分で投資先を選ばなくても大丈夫です。

②リスク軽減を考えた投資手法

→投資信託は投資対象を様々に分散させて(このことを「分散投資」と呼びます)、

リスクを小さくする手法を取っています。

③まとまったお金を投資できなくても大丈夫

→投資信託は100円、1,000円、5,000円などのように、細かく金額を指定して購入できるので

自分に無理のない範囲の金額から始めることができます。

もちろん毎月積立も可能です。

投資ってギャンブルみたいなものでしょう?

投資は元本保証されませんし、もしも短期的な投資をイメージされていたら

ギャンブルのように思えるかもしれません。

しかし、投資はギャンブルではありません。

投資は一般的に、

長期的に取り組むことで利回り効果を得ながら

地道に資産を増やすことが期待されています。

投資期間が長いほど大きな効果をもたらすため、

早く始めた方がそれだけ有利になります。

つまり、長期運用できれば、

途中マイナス(値下がり)が起きたとしても、

その間の利益分でマイナス分を

吸収できる可能性もあるため、

いわゆる損をする可能性も

少なくすることができます。

投資するときは、時間を味方にしましょう。

NISAはやったほうがいいの?

NISAは少額から始められるのもメリットの一つ。

へそくりタンス預金よりもお得?

月数千円でもやったほうがいいの?

答えは「やった方がいい」そうです。

少額であったとしても、長期の積立を続ければ利益が期待できますし

例え途中で損が出たとしても、トータルで利益は期待できます。

ただし、重ねてになりますが、NISAなら絶対に利益が出る、ということはありませんので、

投資初心者の方は、家計に無理のない範囲にしましょう。

投資金額は後からでも変更できますし、途中で売却(引き出し)することも可能です。

目的を考えることが大切

まず考えたいのは、何のために投資するのか?ということです。

老後資金なのか、子どもの教育資金なのか、

ゴールを決め、それまでにいくら貯めたいのか、そのためには毎月いくら必要なのか?

逆算した上で、無理のない運用を考えていきましょう。

お得だからと無理をして、結局途中で解約してしまうのが一番損です。

金融庁が、運用のシミュレーションができるページを掲出していますので

毎月いくら運用するとどれくらい増えるのか、

試してみてください。

資産運用シミュレーション

いよいよ口座開設

よし!はじめてみよう、そうなったらまずはNISA口座を開設します。

口座は1人1口座のみ開設可能なので、どこで開設するかよく考えましょう。

馴染みの金融機関で対面で申し込む方法と

ネットでの申し込み、2つの方法があります。

「初心者なので対面でいろいろ相談したい」「ネット情報は不安」という方は

対面で対応してもらえる地元の金融機関などがいいかもしれませんが、

投資先がネット口座より限られてしまいます。

一方ネット口座は、店舗がなく、対面相談などはできませんが、

その分人件費等のコストをおさえているので各種手数料も低くなります。

また投資先も一番多いので、選択の幅が広いメリットがあります。

もしもNISAについて相談しようと思ったら、

相談先はさまざまありますが、

IFA(独立系金融アドバイザー)に相談するのがオススメです。

※IFAとは

IFA(Independent Financial Advisor(インディペンデント・ファイナンシャルアドバイザー)とは

資産運用のアドバイザーの事を言います。日本語では「独立系金融アドバイザー」と呼ばれています。

証券会社と個人投資家(みなさん)の間に入り、NISA の口座開設、商品の購入まで、

プロとして相談業務や仲介業務を行います。

みなさんの資産状況を踏まえ、将来の希望・夢の実現に近づけるために、

NISA の活用、広くは資産運用全般のアドバイスを行います。

まとめ

●NISAは、やったほうがいい

教育資金準備や老後資金準備など準備期間が長く取れる場合、定期預金などよりもお金を増やせる可能性があり、

また税金にメリットがあるのでお得。

ただし、元本保証はないので、仕組みなどをよく理解してやりましょう。

●家計に支障がない少額からスタートしましょう

●どこで口座を開くのかはよく考えて!

●少額でもいいから長く続けることが◎

金利が低い定期預金や財形貯蓄などの代わりにチャレンジしてみては?

以上を踏まえ、投資家への第一歩をNISAから始めてみてはいかがでしょう?

-------------------------------------------------------------------------------------------------------------

※リスクのある商品については、必ずご自身の判断で行ってください。

当コラムによって損失が生じた場合、当社では一切の責任を負いかねますのでご了承ください。

※投資信託は、投資元本及び分配金が保証された商品ではありません。

※商品などに投資する際には、当該商品などの契約締結前交付書面、目論見書等をよく読んでください。

※各商品等にご投資いただく際には、商品ごとに所定の手数料や諸経費等をご負担いただく場合があります。

また、各商品等には価格の変動等による損失を生じる恐れがあります。

※各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、

目論見書、お客様向け資料等をよくお読みになり、内容について十分にご理解ください。

【取材協力】

嶋田商事 株式会社

ファイナンシャルプランナー 氏家 一実 さん

宇都宮市で「おかねの相談室」や各種セミナーなどを主宰する嶋田商事に勤務。

資産運用のアドバイスの専門家であるIFA(一種外務員)や、AFP(日本FP協会認定)、2級FP技能士(国家資格)、キッズマネースクール認定講師などの資格を持ち、お金の仕組みや資産運用をわかりやすく伝えてくれるプロフェッショナル。

************************************************************************************

《コラム編集担当より》

グランディハウスでも、家計の見直し等ご相談を承っております。

こちらの「各種保険のお問い合わせフォーム」よりお申込みください。

各種保険のお問い合わせフォーム